摘要: 新成立的Google Healthy能否打破“商业化”的魔咒,恐怕还得打个问号。因为这道难题的背后,展现的是AI应用的行业通识困境。

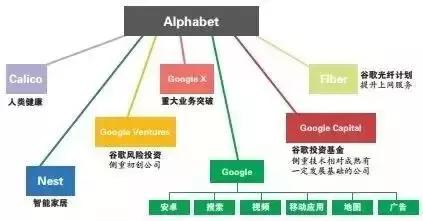

2018年11月,谷歌再一次重组了自己的医疗部门。由号称“医生领导者”的David Feinberg担任医疗战略部负责人。将分散在各个部门的医疗健康项目都打包进了全新的Google Health。

不仅搜索、云业务、谷歌大脑、alphabet等业务的医疗模块被分拆,AI第一人deepmind也被肢解,其健康部门deepmind health和steamers团队,统一被新的Google health接收。

一直以来,谷歌的医疗技术就像喷雾一样散落各个业务线中,谷歌为什么要给自己动“大手术”?原来的AI+医疗模式存在哪些问题?重组之后的谷歌健康能大杀四方吗?

谷歌健康为何走上“大保健”之路

重组之后的谷歌健康,形成了一个很大的医疗业务集群。我们为大家梳理了一下核心的三个板块:

1.集合Deepmind的AI能力。包括通过AI来辅助医护人员进行诊疗,多种疾病的判断和预防,电子病历和医生工具,新药研发,以及streamers应用程序等等。

2.集合Verily的保健业务。核心能力是通过分析工具、干预措施来改善医疗保健,帮助患者进行疾病检测和预防,以及生活方式管理。

3.集合Calico的抗衰类技术。专注于用AI来理解大型数据集,抵御衰老以及与年龄有关的疾病。

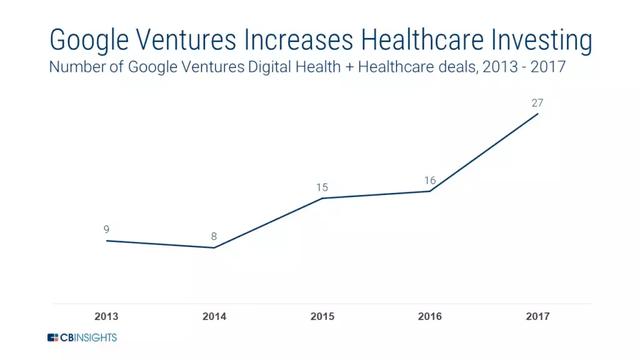

另外,一些谷歌风险投资部门GV的战略投资布局,如消费健康、数据与AI、机器人与硬件等领域的创业公司,也将集体为全新的谷歌健康做功。

不难发现,重组后的谷歌,除了Deepmind“疾病诊疗算法”这张王牌,其他业务基本都是围绕着保健、健康干预展开的。

哎,好好的一个谷歌,说搞大保健就搞大保健了,就像看到暗恋的校花居然开始做微商了一样忧伤。于是,你一边恨不得马上为爱打钱,一边又忍不住想,它到底都经历了些什么啊?

江湖夜雨十年灯:谷歌未解的执念

原因很简单,“用技术撬动医疗富矿”,已经成为了谷歌的执念。

其实早在2008年,谷歌就推出过Google health项目,提供医疗数字档案服务,但很快被叫停。2009年Google Wave登台亮相,拿下美国医疗云190亿美元的大单,但随后推行受阻,2010年又停止运营。此后Google也一直在不断地实践,寻求医疗难题的技术解决路径及其商业化的可能。例如,推出了糖尿病管理系统Onduo。

而11月的这次重组,完善技术矩阵的同时,也让谷歌健康在商业化上,有了更为清晰的路线图:

与政府合作,成为医护人员的辅助医疗设备。比如,Deepmind就与英国国家医疗服务系统NHS展开合作,帮助临床医生更准确地判断疾病的早期症状。

发挥算法优势,为大型医疗设备和制药公司提供研发引擎。目前,谷歌与医疗设备公司Dexcom共同开发的小型连续葡萄糖监测器(CGM)已经进入商业化阶段,能够以85%的准确率检测糖尿病。

帮助医院搭建数据医疗基础设施,改善医疗保健体验。DeepMind的应用程序Streams,就能够通过APP及时向医生、护士等提供相关的病人信息和警报来检测急性肾损伤。

推出家庭健康服务护理服务和新的消费医疗硬件。Nest已经推出了家庭自动化系列产品,帮助管理用户的健康状况,以及监控独立生活的老年人。Google Fit也在努力扩大可穿戴设备的市场份额,设法通过设备让患者可以获得及时治疗。

保险业务,并对患者进行健康风险干预,改善大部分人的健康状况。目前,谷歌正在招聘健康计划主管,在VALLY医疗服务平台为患者提供健康护理。

上述业务都有同样的特质:盈利模式清晰、由政府或医疗机构买单、适用人群广阔。

家大业大的谷歌,到底是怎么走到 “为钱秃头”的地步的?技术不是问题,问题是无节制地“烧钱”已经让华尔街心急如焚。

谷歌:想一想,不充钱你会变得更强吗?

谷歌的医疗健康布局,几乎覆盖了产业链所有关键环节。不仅如此,谷歌还尤为青睐那些耗资巨大、风险极高的突破性技术。曾经以7500万美元投资了研究癌症免疫疗法的Forty Seven,5000万美元投资了ARMO BioSciences。

不断冲击医疗AI研究顶峰的DeepMind,也常年处于亏损状态。

这种激进的策略,一方面使谷歌健康拥有了医疗产业最上游的技术话语权,尤其是药物研发、基因编辑、遗传工程等生物科学领域,互联网公司几乎无出其右。但也让谷歌的健康业务长期处于“月光”状态。

比尔·马里斯(前GV的CEO)认为,“技术问题解决后,剩下的(回报)不过是水到渠成”。

但几年下来,现实显然教育了我们,拥有强大的技术是一回事,将其转化为商业上的成功,又是另外一回事。而谷歌,一直没能找到解锁这个命题的秘钥。

新成立的Google Healthy能否打破“商业化”的魔咒,恐怕还得打个问号。因为这道难题的背后,展现的是AI应用的行业通识困境。

一杯敬朝阳,一杯敬月光:难以“消愁”的AI医疗

认真数一数,绝不是只有谷歌在AI医疗商业化的泥潭里挣扎。

这两年,亚马逊、苹果、Berkshire-Hathaway、JPMorgan Chase、阿里、腾讯等科技巨头,都在切入AI医疗的赛道,但目前为止都还处于投入阶段,没有在市场上取得什么大突破。IBM的Watson Health在今年夏天甚至还不得不裁员来缩减开支。

是科技企业的AI技术不够强吗?别的不说,至少谷歌的AI在医疗领域表现出了强大的优势。

尤其在前沿热点领域的大规模下注,手握着疾病诊疗及预防这样的硬核技术。目前,Deepmind的疾病诊疗范围已经在眼部疾病、糖尿病、心脏病、帕金森氏症、多发性硬化上有所建树。DeepMind 的AI系统,已经可以识别和确诊50多种眼部疾病,转诊推荐的准确度甚至专科医生更好。与英国NHS系统合作的诸多AI医疗服务也备受好评。

但悲伤的是,真正阻碍科技公司在医疗产业获益的,其实是那些技术之外的因素。比如:

医疗行业自身的复杂规则和产业关系,AI还不足以被完整地采纳及应用。这让想要用技术撬动整个医疗版图的科技企业只能小范围发力,价值难以全面彰显;

医疗领域的数据敏感性,解决大众的隐私保护和信任问题是至关重要的。在这方面,谷歌在广告营销上的优势甚至起到了反作用。

政府对本地数据的监管禁令,也使以数据为核心的科技公司非常难受。被Google合并后,DeepMind关于如何使用NHS患者数据的合法性,也受到了英国政府一些审查。

在谷歌身上,除了这些普遍问题,还必须克服一些内部问题,像是重新整合不同子公司业务带来的负面影响。

前不久就出现了高级雇员大规模流失的情况。Calico的前首席计算官daphne koller,Calico R&D hal barron的前总裁daphne koller,以及Verily的前心理健康项目主管thomas insel这样的高级人才离开,也让人对谷歌拆分子公司之后能否团结一致的开展工作十分担忧。

总而言之,谷歌的技术实力固然让人膜拜,但仅凭这一点,就想撬动严丝合缝的医疗版图,真的有点想当然。

残酷现实与英雄梦想:医疗AI的未来向何处去

说了这么多,我们不妨来分析一下,科技企业图谋已久的医疗AI,究竟该如何突破。

从谷歌身上不难发现,技术的成熟度和货币化,是科技企业最大的两个挑战。

首先,能够被行业接受的解决方案,必须确保技术的优越性和稳定性,决定了技术池的深度和广度很难兼得。

在这一点上,中国科技巨头们就接地气得多。如果说谷歌是一个医疗行业的“复方药”,中国企业更像是“单靶向”的特效药,集中资源解决一个或几个应用问题,像是虚拟助理、医学影像、辅助诊疗、医院管理、线上科研平台等等。

比如腾讯的智慧医院、觅影,阿里的“ET医疗大脑”,不同公司的服务和偏重技术都有差别。

另外,货币化也考验着科技企业的“工程师思维”。拒绝被产业同化和过于固守原始规则都是不行的,需要复杂的平衡和相互妥协。

无黑科技不欢的谷歌,为了与产业贴合更加紧密,也邀请了深耕医院管理、患者保障等领域24年的前盖辛格(Geisinger)健康系统公司CEO David Feinberg,来担任Google Health的负责人。

显然,邀请业内资深人士领导医疗保健工作,谷歌正在从“技术至上”,转为接受和拥抱传统产业那些根深蒂固的规则。

技术的成熟度和货币化,其中任意一个能力的缺失,都可能让科技企业隔着玻璃不断碰壁。

在医疗这个任何环节都不允许出错的“高压”环境中,想要破局,需要的或许是一把锤子和无数钉子。

锤子,是核心的算法专利技术,能够切实获得产业端的欢迎;钉子则是被深刻扎进痛点的应用场景,无数场景的集体共振,总有玻璃破碎的一天。

残酷现实下,也许谷歌还没有放弃“靠技术优势撬动一个古老行业”的英雄幻想,但它至少手握着足够的底气和筹码。

对于其他科技公司来说,还是一个钉子一个钉子地砸下去,才能良性运转直至规则瓦解的黎明。

文|脑极体

本文系作者 脑极体 授权钛媒体发表,并经钛媒体编辑,转载请注明出处、作者和本文链接。